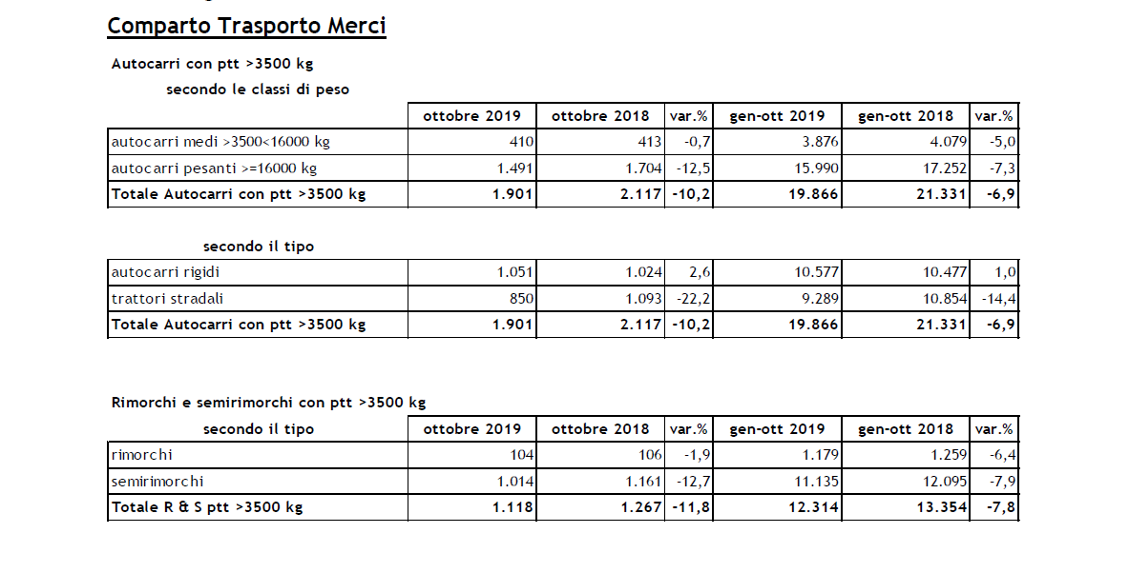

Ad ottobre 2019, sono stati rilasciati 1.901 libretti di circolazione di nuovi autocarri (-10,2% rispetto ad ottobre 2019) e 1.118 libretti di circolazione di…

Ad ottobre 2019, sono stati rilasciati 1.901 libretti di circolazione di nuovi autocarri (-10,2% rispetto ad ottobre 2019) e 1.118 libretti di circolazione di nuovi rimorchi e semirimorchi pesanti, ovvero con ptt superiore a 3.500 kg (-11,8%), suddivisi in 104 rimorchi (-1,9%) e 1.014 semirimorchi (-12,7%).

Entrambi i comparti confermano un trend negativo nei primi dieci mesi del 2019: 19.866 libretti di circolazione di nuovi autocarri, il 6,9% in meno del periodo gennaio-ottobre 2018, e 12.314 libretti di circolazione di nuovi rimorchi e semirimorchi pesanti (-7,8% rispetto a gennaio-ottobre 2018), così ripartiti: 1.179 rimorchi (-6,4%) e 11.135 semirimorchi (-7,9%).

Da inizio anno, le flessioni della produzione nazionale e delle immatricolazioni di veicoli industriali rispecchiano la bassa crescita dell’economia e sono in linea con la contrazione del manufacturing italiano nel suo complesso, che a settembre mostra il settimo calo tendenziale mensile consecutivo1. Per contro, il traffico autostradale dei veicoli pesanti in milioni di veicoli/km risulta in aumento nei primi 8 mesi del 2019: +2% rispetto ad un anno fa, indicatore che farebbe pensare a un segnale di ripresa del trasporto delle merci su strada. Guardando alla produzione nel settore delle costruzioni – comparto il cui andamento impatta sul settore dell’autotrasporto – nella media dei primi 8 mesi del 2019, l’indice corretto per gli effetti di calendario mostra un aumento tendenziale del 3,1%, anche se su base trimestrale mobile si rileva una diminuzione congiunturale2.

In questo contesto economico, a gennaio-settembre 2019 la produzione nazionale di autocarri diminuisce del 4,1% rispetto ad un anno fa. Dopo aver collezionato, da luglio a settembre, ribassi di oltre 20% – facendo seguito al picco di giugno a +37% – a ottobre, come già segnalato, le vendite di autocarri contengono la flessione al 10,2%. Nelle regioni del Nord-Ovest e del Nord-Est sono stati rilasciati il 58% dei libretti di circolazione di gennaio-ottobre, il 4% in meno rispetto ad un anno fa, mentre nelle regioni del Centro e Sud-Isole, che pesano per il 42%, la contrazione è stata di oltre il 10%. Positivo l’andamento del mercato degli autocarri rigidi (+1% su gennaio-ottobre 2018) e del segmento degli autocarri cantiere (+20%).

Secondo le classi di peso, da inizio anno registrano volumi in crescita gli autocarri con peso superiore a 5.000 kg fino a 8.000 kg (+5%). Importante, invece, la flessione dei trattori stradali: -14% nei primi 10 mesi del 2019. Da inizio anno, sono stati rilasciati 823 libretti di circolazione di autocarri alimentati a GNL e 347 a CNG.

Per i veicoli trainati, nel periodo gennaio-ottobre 2019, la flessione è più contenuta per i marchi nazionali (-4,9%) e più significativa per i marchi esteri (-9,7%). Al contrario del mercato autocarri, i rimorchi e semirimorchi registrano volumi in calo nelle regioni del Nord Italia (-16%) e volumi in aumento nelle regioni del Sud-Isole (+3,6%).

Sul trend negativo di autocarri e veicoli trainati pesa, a nostro avviso, il caos creato dalla nuova metodologia di fruizione degli incentivi previsti dal Decreto investimenti 2019/2020. La misura, che negli anni scorsi dava anche supporto e continuità al mercato nei mesi in cui era in vigore, quest’anno ha esaurito le risorse in pochi giorni, creando non pochi effetti di distorsione sia prima della pubblicazione, con un mercato fermo nell’attesa, sia, probabilmente, dopo la pubblicazione.

Vista la previsione, nel DL fiscale, di ulteriori risorse per il rinnovo del parco, l’auspicio è che la norma attuativa semplifichi la procedura, mentre è fondamentale che mantenga uguali le categorie di veicoli incentivabili con e senza rottamazione, e, soprattutto, la suddivisione dei plafond tra carburanti alternativi e tradizionali, per non disattendere il Green New Deal annunciato dal Governo.

a cura di Redazione

Condividi l'articolo

Scegli su quale Social Network vuoi condividere